![]() 煤炭

煤炭

![]() 煤炭

煤炭

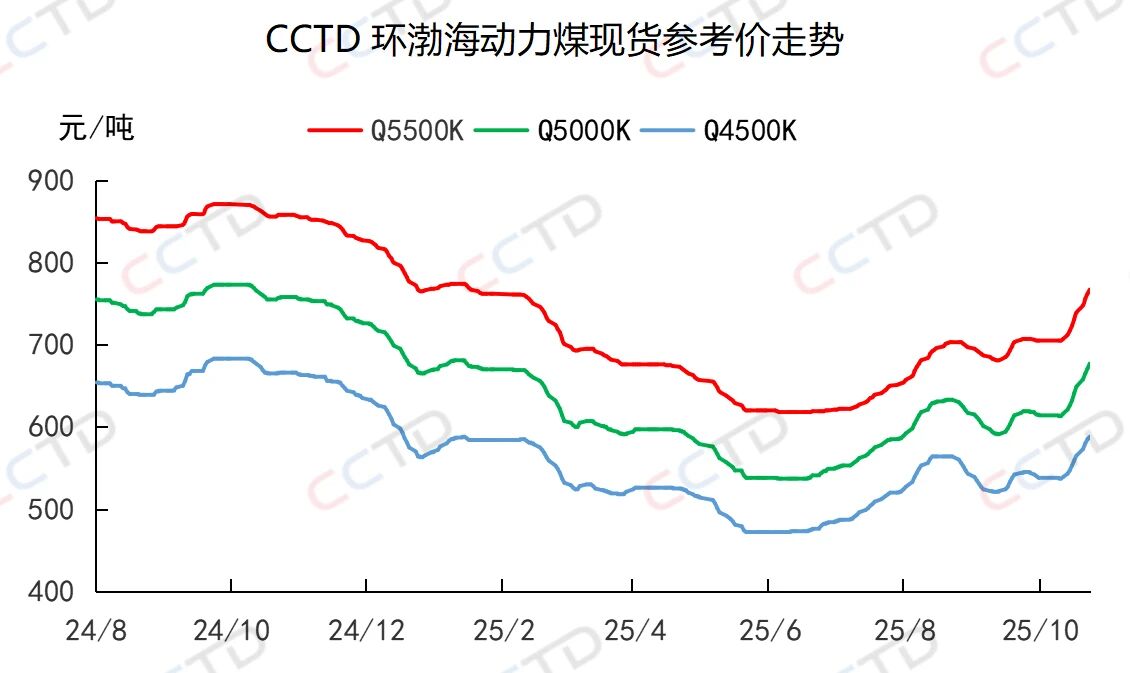

近期,受進口煤價格優勢擴大、沿海日耗下降等因素影響,市場觀望情緒不斷升溫,賣方報價漲幅逐步收窄。截至10月23日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于767、677、588元/噸,日環比分別上漲5、6、3元/噸,單日漲幅已連續三天收窄。

11月份,煤炭市場供需形勢如何?

供應端增量空間

存在不確定性

產地市場來看,下半年以來,受降雨頻繁、安監趨嚴等因素影響,國內煤炭供應持續低位運行。進入11月份,正值用煤旺季,產地煤炭供應或有所增加,但按照2025年度中央安全生產考核巡查工作安排,22個中央安全生產考核巡查組將陸續進駐31個省、自治區、直轄市和新疆生產建設兵團開展年度考核巡查,產地煤炭產能釋放是否受限尚未可知,整體供應增量空間存在不確定性。

港口市場來看,10月底大秦線秋季檢修結束后,鐵路運力將恢復至正常水平,后期產地供給增量將得到有效支持,預計11月份,北港庫存水平存在增長預期。

取暖用煤需求預期增加

非電需求或轉弱

居民用電方面來看,據國家氣候中心預計,今年11月份,東北地區北部、內蒙古東北部局部、華南西部、西南地區大部氣溫較常年同期偏低。進入11月份,隨著氣溫下降,北方地區供熱將大面積啟動,民用電負荷上升,居民用電需求將環比增加。

非電行業用煤方面來看,近期,化工耗煤呈現下降態勢,CCTD中國煤炭市場網監測數據顯示,截至10月中旬,化工行業周度耗煤量已較前期高點下降3%。同時,“金九銀十”過后,鋼鐵、水泥等行業企業將迎來錯峰生產,預計非電行業原料煤采購的積極性將偏低。

結論

11月份,一方面,電煤需求將季節性增加,且當前市場對冷冬的預期較強,需求端增量空間可能較大;另一方面,煤炭市場供應端增量空間存在不確定性,特別是晉、陜、蒙等主產區產量恢復情況有待持續跟蹤。

綜上,預計11月份,在需求端確定性增加的背景下,倘若供應端增量不明顯,那么市場煤價將震蕩上行,反之,倘若供應端增量較為明顯,那么市場煤價將小幅震蕩運行。后期需要重點關注產地煤礦生產恢復情況及氣溫下降幅度。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號