![]() 煤炭

煤炭

![]() 煤炭

煤炭

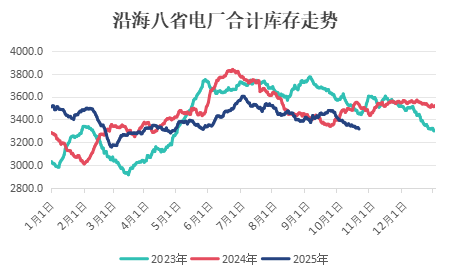

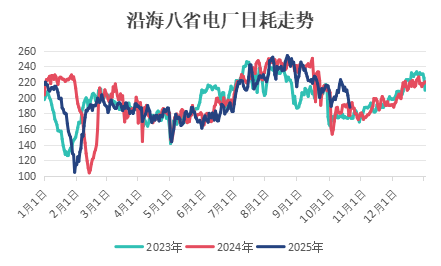

近期國內動力煤價格出現超預期大幅上漲。受階段性因素影響,煤炭產量受到擾動,加之持續嚴格的超產核查,整體供給偏緊。與此同時,北方地區提前啟動供暖,電煤消費預期增強,對煤價形成有力支撐。但目前電廠及港口庫存均呈現小幅去化態勢,略低于2024年同期水平。

自國慶長假以來,晉陜蒙等核心產區頻繁遭遇降雨,煤礦正常生產、運輸和銷售活動受到干擾,疊加“大秦線”例行檢修,煤炭供應進一步受到短期因素制約。庫存方面,受主產區持續強降雨及安全監管收緊影響,國內電廠庫存即便在傳統淡季仍小幅下降。截至10月20日,沿海八省電廠庫存為3315.8萬噸,同比下降6.05%。

需求端,當前雖處于電煤消費淡季,南方多地電廠日耗量隨氣溫下降而明顯回落,但北方供暖季已拉開序幕,不少地區自10月上旬起陸續開始供暖,預計10月下旬供熱范圍將進一步擴大。此外,氣象預測顯示今年冬季偏冷的概率較高,潛在的“冷冬”預期也增強了市場對動力煤冬儲的熱情。

總體來看,盡管近期產地降雨影響逐步減弱,但安全檢查和超產核查政策仍制約供應增長,加之“大秦線”檢修持續,北方港口煤炭調入量受限,港口庫存短期內難以大幅累積。雖然南方氣溫逐步回落,但北方提前供暖疊加冷冬預期,冬儲需求對煤價形成有效支撐。考慮到后期天氣好轉、產量逐步釋放,以及“大秦線”檢修即將結束,港口調入量有望回升,在多空因素交織影響下,預計短期內動力煤價格仍將延續漲勢,但漲幅可能有所收窄。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號