![]() 煤炭

煤炭

![]() 煤炭

煤炭

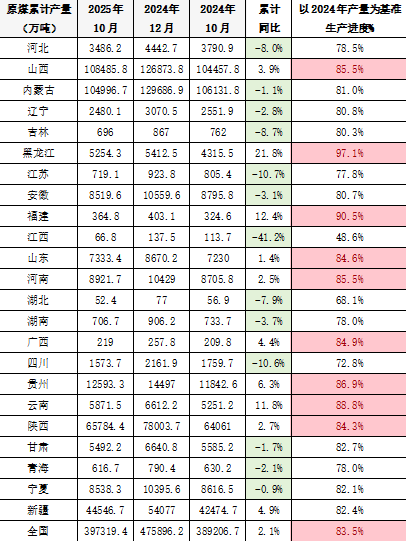

臨近歲末,又到一年盤點(diǎn)展望之際。2025年1-10月,全國原煤產(chǎn)量達(dá)39.7億噸,同比增長2.1%。這一宏觀數(shù)據(jù)背后,各省份產(chǎn)量變化各異,折射出中國煤炭行業(yè)在保供與轉(zhuǎn)型之間的艱難平衡。

隨著2026年臨近,煤炭行業(yè)將迎來“十五五”規(guī)劃開局之年,在產(chǎn)能儲備制度與反內(nèi)卷政策雙重引導(dǎo)下,行業(yè)正步入深化結(jié)構(gòu)調(diào)整的新階段。

數(shù)據(jù)來源:國家統(tǒng)計局

從各省產(chǎn)量表現(xiàn)來看,可以清晰地劃分為四大陣營。穩(wěn)步增長型以山西、新疆為代表,其中山西產(chǎn)量增長3.9%,新疆增長4.9%,展現(xiàn)出主產(chǎn)區(qū)的穩(wěn)健態(tài)勢;溫和調(diào)整型包括內(nèi)蒙古、陜西等省份,產(chǎn)量波動幅度在3%以內(nèi),顯示出在環(huán)保約束與產(chǎn)能優(yōu)化下的平衡努力;顯著波動型中,黑龍江產(chǎn)量大幅增長21.8%,而江西則下降41.2%,反映出區(qū)域發(fā)展的不均衡;平穩(wěn)運(yùn)行型以安徽、甘肅為代表,產(chǎn)量變化幅度較小,表現(xiàn)出較強(qiáng)的生產(chǎn)穩(wěn)定性。

在這一分化格局的背后,政策調(diào)控已成為主導(dǎo)因素。2025年7月啟動的“煤礦生產(chǎn)情況核查”,重點(diǎn)核查超產(chǎn)能生產(chǎn)現(xiàn)象,直接影響了主產(chǎn)區(qū)的生產(chǎn)秩序。與此同時,產(chǎn)能動態(tài)調(diào)整也在加速推進(jìn),山西煤礦智能化率已達(dá)60%以上,內(nèi)蒙古則因環(huán)保督察影響部分露天煤礦開采,而黑龍江產(chǎn)量大幅增長主要得益于過去幾年關(guān)停礦井整合后復(fù)產(chǎn)。

從更深層的政策脈絡(luò)來看,產(chǎn)能儲備制度建設(shè)正在有序推進(jìn)。根據(jù)相關(guān)規(guī)劃,到2027年,我國將形成3億噸/年左右的可調(diào)度產(chǎn)能儲備,這一制度安排將顯著增強(qiáng)煤炭供給彈性和靈活度。與此同時,反內(nèi)卷政策也在重塑行業(yè)秩序,其核心是扭轉(zhuǎn)“量增價跌”的惡性循環(huán),通過核查超產(chǎn)等舉措,推動產(chǎn)能釋放與市場需求相匹配。

面向即將到來的2026年,預(yù)計供需環(huán)境將保持平穩(wěn)態(tài)勢。作為“十五五”規(guī)劃開局之年,推動經(jīng)濟(jì)企穩(wěn)回升的政策措施效果將逐漸顯現(xiàn),拉動能源消費(fèi)需求保持適度增長。在生產(chǎn)格局方面,新疆將是產(chǎn)量增量的主要地區(qū),而山西、內(nèi)蒙古、陜西等傳統(tǒng)主產(chǎn)區(qū)將繼續(xù)發(fā)揮全國煤炭供應(yīng)“壓艙石”作用。

在政策連續(xù)性方面,產(chǎn)能儲備制度建設(shè)將穩(wěn)步推進(jìn),為煤炭供應(yīng)保障提供制度支撐。反內(nèi)卷政策有望從“減產(chǎn)量抬煤價”的第一階段,逐步轉(zhuǎn)向“去產(chǎn)能調(diào)結(jié)構(gòu)”的第二階段。這些政策延續(xù)性安排,將為行業(yè)健康發(fā)展創(chuàng)造穩(wěn)定的制度環(huán)境。

從更長期的行業(yè)轉(zhuǎn)型來看,智能化、綠色化發(fā)展將深入推進(jìn)。目前全國已建成907處智能化煤礦,智能開采產(chǎn)能占比超50%,這一趨勢在2026年將進(jìn)一步強(qiáng)化。煤炭與新能源協(xié)同發(fā)展,現(xiàn)代煤化工、煤電聯(lián)營等模式進(jìn)一步成熟,推動行業(yè)從“規(guī)模擴(kuò)張”轉(zhuǎn)向“質(zhì)量效益”。

展望2026年,煤炭行業(yè)的發(fā)展邏輯已悄然改變。產(chǎn)能儲備與反內(nèi)卷不再是短期調(diào)控,而是長期制度安排。山西、內(nèi)蒙古、陜西、新疆四大主產(chǎn)區(qū)占比有望繼續(xù)提升,而資源枯竭省份的產(chǎn)能退出也將加速。

煤炭消費(fèi)總量進(jìn)入峰值平臺期已成行業(yè)共識,但煤炭的兜底保障作用依然不可或缺。在“十五五”開局之年,煤炭行業(yè)將在保供與轉(zhuǎn)型之間,走出一條更加均衡、高效的發(fā)展道路。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號