![]() 煤炭

煤炭

![]() 煤炭

煤炭

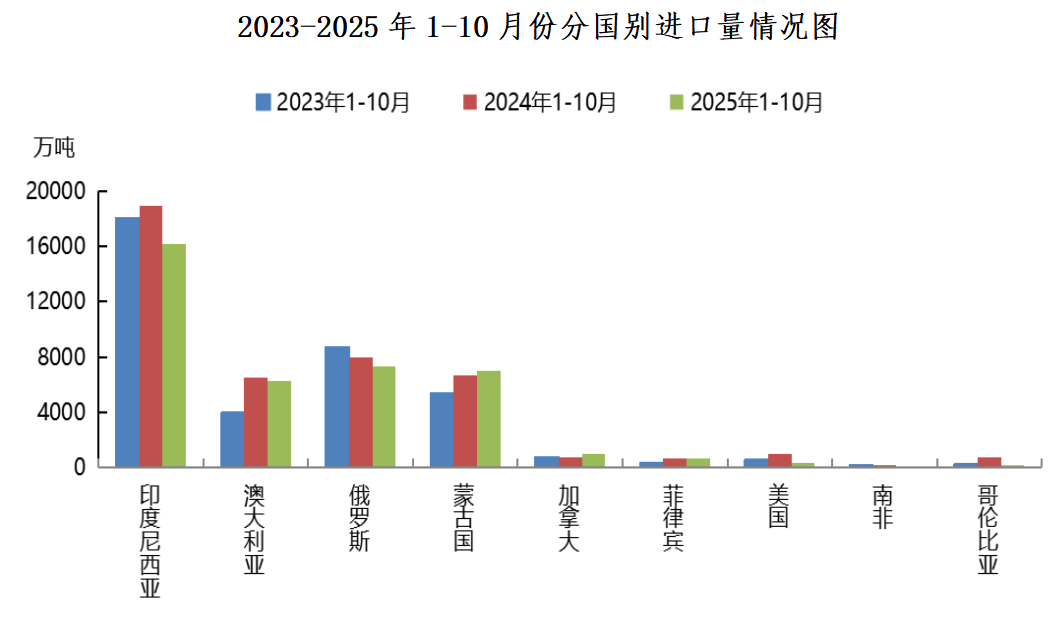

2025年1-10月,我國從菲律賓、澳大利亞、俄羅斯、印尼、南非、美國和哥倫比亞進口煤炭數量同比均出現不同程度的減少,降幅分別為1%、4%、8%、15%、51%、70%和95%。我國從加拿大進口煤炭數量同比增加25%,從蒙古國進口煤炭數量同比增加4%,但值得注意的是,我國從這兩個國家進口的煤炭多數都是煉焦煤。

從進口煤來源國占比來看,今年1-10月我國煤炭進口主要集中于印尼(41.8%)、俄羅斯(18.9%)、蒙古國(18%)和澳大利亞(16.1%)四國,我國從這四個國家進口的煤炭數量占我國煤炭進口總量的94.6%。從分月進口來看,10月份,我國從印尼和蒙古國進口煤月環比均出現了下降,從澳大利亞和俄羅斯進口煤月環比雖有增加但增幅較為有限。

進入11月份,在“迎峰度冬”補庫需求增加的帶動下,國內外動力煤市場活躍度均有所上升,進口煤價格跟隨內貿煤同步上漲,但漲幅不及內貿,進口煤價格優勢較為明顯,推動電廠積極發布招標采購需求。雖然近期隨著內貿煤價企穩轉弱,內外貿煤價差有所收窄,但進口煤相較內貿煤仍具有一定的價格優勢,終端采購積極性不減。

然而,從供應端來看,除了印尼煤炭主產地受持續降雨影響生產和發運外,部分礦商在達到今年的RKAB(印尼礦商年度生產配額)后已暫停生產,另有部分礦商今年剩余時間的煤炭銷量已基本售罄,市場上可售的現貨資源進一步收窄,或將制約后兩月發往中國的量。此外,澳大利亞和俄羅斯的煤炭供應形勢也不容樂觀,近期澳煤現貨供應呈偏緊態勢,俄煤在嚴寒天氣的影響下發運也較為受限。在外礦供應收窄的約束下,后兩月我國進口量將達不到去年的水平。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號