![]() 煤炭

煤炭

![]() 煤炭

煤炭

據BigMint 11月4日發布的信息,2025年10月,澳大利亞煉焦煤出口基本保持穩定,當月出口量為1227萬噸,環比9月的1246萬噸下降1%。

煉焦煤出口的穩定,反映全球冶金煤貿易波動出現了短時間的暫停,也得益于在亞洲鋼鐵需求波動的情況下,澳大利亞焦煤的發運與供應戰略性的平衡調整管理。

1-10月,澳大利亞焦煤出口量累計為1.214億噸,較去年同期的1.276億噸下降5%,反映出全球鋼鐵需求仍持續疲軟。

在經濟不確定性下,煉焦煤進口買方持謹慎態度,加之印度和日本鋼鐵產量低迷,進口量受到抑制,而同時部分東南亞市場因生產利潤較高,維持了適度的需求。

10月的出口數據顯示,主要亞洲進口國的采購趨勢出現明顯分化。印度進口量環比下降10%,降至243萬噸;日本的進口量也下降了15%,降至227萬噸。與此同時,來自韓國和中國臺灣地區的進口量分別大幅下降47%和16%。

而同時,越南的澳洲煉焦煤進口量環比增長35%,達到93萬噸;中國作為近幾個月的關鍵穩定因素,10月錄得24%的環比增長,達到189萬噸。

這種差異凸顯出,不同地區的鋼鐵產量趨勢和盈利水平仍在持續影響亞洲各地的購買行為。

10月份澳大利亞煉焦煤出口發運的港口碼頭活動也反映了貿易情緒的復雜態勢。達爾林普爾灣煤炭碼頭(Dalrymple Bay Coal Terminal - DBCT)的發運量月環比增長5%,達到424萬噸;海角港(Hay Point)的發運量環比下降8%,降至270萬噸,主要原因是發往印度和日本的裝貨量減少。

格拉德斯通港(Gladstone Port)出口發運量下降6%,降至368萬噸;阿博特港(Abbot Point)出口發運量強勁增長11%,達到127萬噸。

在發運量較小的港口中,肯布拉港(Port Kembla)的焦煤出口發運量環比顯著增長22%,達到39萬噸。而紐卡斯爾港(Newcastle Port )10月份卻未錄得焦煤出口。

各港口碼頭之間的差異,顯示了澳大利亞礦商和港口運營商在調整出口以滿足區域需求變化方面的靈活性。

澳大利亞焦煤出口的變動模式,預示著亞洲冶金煤貿易結構正在發生調整。由于印度和日本在鋼鐵需求疲軟的情況下減少了進口,東南亞買家正通過擴大生產和以出口為導向的增長來增加其份額。穩定的中國需求繼續支撐著貿易流向,鞏固了澳大利亞在波動市場中作為可靠供應商的地位。

預計澳大利亞煉焦煤市場前景將保持謹慎樂觀,然而鋼鐵需求疲軟和宏觀經濟增長遭遇逆風,可能限制增長幅度,中國的補庫需求可支撐近期市場的穩定,也將使澳大利亞2025年全年煉焦煤出口保持基本穩定。

10月份動力煤出口環比下降

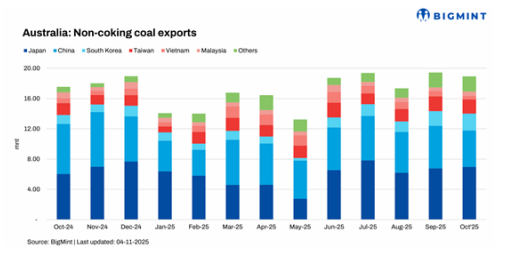

BigMint 當日發布的信息還顯示,2025年10月,澳大利亞動力煤(Non-coking coal,非焦煤)出口量為1892萬噸,環比9月的1944萬噸下降2.6%;而與2024年10月的1756萬噸相比,出口量仍增長了7.8%。

動力煤出口環比下降,主要源于關鍵亞洲買家需求減弱,以及部分進口國物流放緩。東北亞地區補貨活動減少和溫和天氣也抑制了短期購買興趣,尤其是來自中國和越南的需求。主要進口國如中國、馬來西亞和越南都削減了煤炭進口量,原因是國內庫存充足以及工業復蘇不夠振奮。

10月份,中國澳洲動力煤進口量降至480萬噸,環比大幅下降17.3%;馬來西亞進口量下降22.4%,降至55萬噸;越南進口量急劇下降49%,陡降至48萬噸。中國臺灣進口量環比下降4.1%,降至187萬噸。

而同時,澳大利亞最大的動力煤買家日本進口量小幅增長0.6%,達到697萬噸;韓國也展現出韌性,因補充庫存需要,進口量增長17.2%,達到226萬噸。

10月份,澳大利亞動力煤出口主要發運港口的表現呈現參差不齊的態勢。作為最大煤炭樞紐的紐卡斯爾港發運量為1398萬噸,環比增長1.6%;格拉德斯通港發運量激增16%,達到210萬噸;布里斯班港的發運量也增長了14.1%,達到57萬噸。

然而,阿博特港下降了34%,降至120萬噸;而達爾林普爾灣煤炭碼頭(DBCT)下降了22.5%,降至87萬噸;肯布拉港降幅最大,降幅達48.9%,下降至23萬噸。

短期展望,澳大利亞動力煤出口在短期內預計將保持區間波動,因為亞洲需求在季節性放緩后趨于穩定。然而,日本和韓國的持續采購以及港口表現的改善,可能會支撐未來的出口量。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號